Vi informiamo che il Decreto Legge n. 19/2024 (pubblicato nella Gazzetta Ufficiale n. 52 del 2 marzo 2024) prevede l’istituzione del “Piano Transizione 5.0”con l’introduzione di un nuovo credito d’imposta rivolto alle imprese che investono in tecnologie innovative 4.0 a condizione che producano risultati misurabili in termini di efficienza energetica e risparmio di energia.

Le risorse ammontano a 6,3 miliardi di euro provenienti dal Programma "REPowerEU".

Soggetti beneficiari

Il credito d’imposta è fruibile dalle imprese con sede sul territorio nazionale, indipendentemente dalla dimensione e dal settore economico di appartenenza.

Investimenti agevolabili

La misura agevolativa incentiva l’acquisto di beni materiali o immateriali 4.0, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, a condizione che conseguano complessivamente una riduzione dei consumi energetici pari almeno al:

- 3% a livello di struttura produttiva localizzata nel territorio nazionale, oppure

- 5% a livello di processi interessati dall'investimento.

Nel dettaglio:

- sono agevolabili i beni compresi negli allegati A e B (Legge di Bilancio n. 232/2016) interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura;

- per accedere al credito d’imposta 5.0 l'investimento può riguardare indifferentemente un bene dell'allegato A o un bene dell'allegato B;

- per i progetti 5.0 è prevista una integrazione dell'allegato B per includere:

a) software, sistemi, piattaforme o applicazioni per il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o che introducono meccanismi di efficienza energetica attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

b) i software gestionali se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Nell'ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici, sono inoltre agevolabili:

a) gli investimenti in beni materiali nuovi strumentali all'esercizio d'impresa finalizzati all'autoproduzione di energia da fonti rinnovabili destinata all'autoconsumo, ad eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell'energia prodotta. Con riferimento all'autoproduzione e all'autoconsumo di energia da fonte solare, sono considerati ammissibili esclusivamente gli impianti con moduli fotovoltaici di cui all'articolo 12, comma 1, lettere a), b) e c) del Decreto Legge 9 dicembre 2023, n. 181. Gli investimenti in impianti che comprendano i moduli di cui alle lettere b) e c) concorrono a formare la base di calcolo del credito d'imposta per un importo pari, rispettivamente, al 120% e 140% del loro costo;

b) le spese per la formazione del personale previste dall'articolo 31, paragrafo 3, del Regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, finalizzate all'acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, nel limite del 10% degli investimenti effettuati in beni strumentali e comunque non oltre i 300.000 euro.

Le attività formative dovranno essere erogate da soggetti esterni individuati con Decreto del Ministro delle Imprese e del Made in Italy.

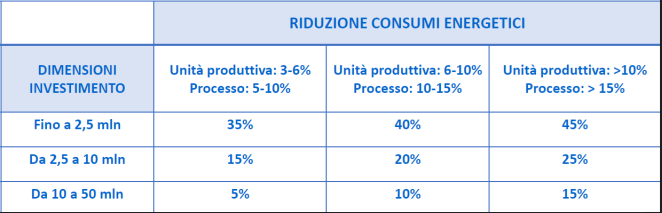

Il credito d’imposta è pari al:

- 35% della spesa per gli investimenti fino a 2,5 milioni di euro;

- 15% della spesa per gli investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro;

- 5% della spesa per gli investimenti superiori a 10 milioni di euro e fino al limite massimo di 50 milioni di costi ammissibili per anno per ciascuna impresa beneficiaria.

Il credito d’imposta può arrivare fino al 45% in caso di una riduzione dei consumi energetici superiore.

Nella tabella seguente sono indicate le percentuali di aiuto previste.

Il riconoscimento del contributo è subordinato alla presentazione di apposite certificazioni rilasciate da un valutatore indipendente, secondo criteri e modalità che saranno individuate con Decreto del Ministro delle Imprese e del Made in Italy, che rispetto all’ammissibilità e al completamento degli investimenti, attestino:

a) ex ante, la riduzione dei consumi energetici conseguibili tramite gli investimenti nei beni;

b) ex post, l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante e l’avvenuta interconnessione dei beni al sistema aziendale di gestione della produzione o alla rete di fornitura.

Per le PMI le spese di certificazione sono riconosciute in aumento del credito d’imposta fino ad un massimo di 10.000 euro.

Per accedere al credito d’imposta occorre inviare richiesta telematica utilizzando il modello standardizzato messo a disposizione dal Gestore dei servizi energetici (Gse) e la documentazione prescritta, insieme a una comunicazione riguardante la descrizione e il costo del progetto di investimento. Il Gse, controllata la documentazione, invia al Ministero l’elenco delle imprese che possono fruire dell’agevolazione e l’importo prenotato.

Il credito d’imposta può essere utilizzato soltanto in compensazione tramite modello F24 presentato attraverso i servizi telematici dell’Agenzia delle entrate, trascorsi cinque giorni dall’invio dell’elenco dei beneficiari della misura da parte del Gse all’Agenzia.

Il credito d'imposta è utilizzabile entro la data del 31 dicembre 2025. L'ammontare non ancora utilizzato alla predetta data è riportato in avanti ed è utilizzabile in cinque quote annuali di pari importo.

Il Team “Finanza Agevolata” di Confindustria Servizi (335.5649519 - 334.3500236 - 338.3641952 - 334.3500319 - finanzaagevolata@confindustriaservizi.ap.it) offre alle imprese una valutazione preliminare di applicabilità dell'agevolazione.